Polisa OC – dlaczego ubezpieczenie jest konieczne?

Polisa OC jest obowiązkowa – wynika to z ustawy z dnia 22 maja 2003 o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszy Gwarancyjnym i Polskim Biurze Ubezpieczeń Komunikacyjnych. Wielu kierowców jednak nie wie, co gwarantuje ubezpieczenie. Na wszystkie pytania dotyczące polisy OC odpowiedź znajdziesz w tym artykule.

Polisa OC – kogo chroni i co zyskujesz kupując ubezpieczenie?

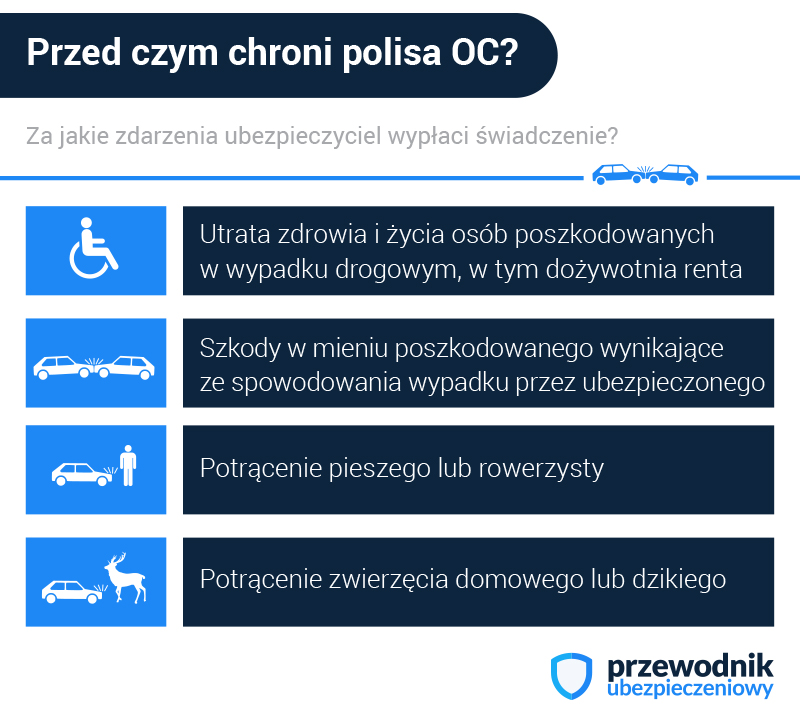

Polisa OC charakteryzuje się tym, że mimo obowiązku jej posiadania, wiele osób nie wie dokładnie, czym jest ten produkt. Tymczasem, jak każde ubezpieczenie odpowiedzialności cywilnej, chroni ona przed szkodami wyrządzonymi osobom trzecim. W przypadku ubezpieczeń komunikacyjnych chodzi o zabezpieczenie finansów sprawcy kolizji, który zobowiązany jest do rekompensaty kosztów poniesionych przez poszkodowanego. Niewątpliwie każda kolizja takie generuje – uszkodzony samochód to najmniejszy problem, który może być konsekwencją zdarzenia. Znacznie gorsza w skutkach może okazać się utrata zdrowia uczestników wypadku. Za jakie zdarzenia zatem zapłaci ubezpieczyciel wystawiający polisę OC?

Polisa OC charakteryzuje się tym, że mimo obowiązku jej posiadania, wiele osób nie wie dokładnie, czym jest ten produkt. Tymczasem, jak każde ubezpieczenie odpowiedzialności cywilnej, chroni ona przed szkodami wyrządzonymi osobom trzecim. W przypadku ubezpieczeń komunikacyjnych chodzi o zabezpieczenie finansów sprawcy kolizji, który zobowiązany jest do rekompensaty kosztów poniesionych przez poszkodowanego. Niewątpliwie każda kolizja takie generuje – uszkodzony samochód to najmniejszy problem, który może być konsekwencją zdarzenia. Znacznie gorsza w skutkach może okazać się utrata zdrowia uczestników wypadku. Za jakie zdarzenia zatem zapłaci ubezpieczyciel wystawiający polisę OC?

Jeśli powstała szkoda wymaga naprawienia lub rekompensaty finansowej, ubezpieczyciel pokryje straty. Nie w każdej sytuacji będzie miał taki obowiązek, jednak odszkodowanie z polisy OC zostanie wypłacone zawsze wtedy, gdy:

Polisa OC nie chroni ubezpieczonego w każdej sytuacji!

Jak każde ubezpieczenie, tak i polisa OC ma swoją listę wyłączeń. Są to sytuacje, w których odpowiedzialność ubezpieczyciela jest wyłączona, mimo powstania szkody. Ubezpieczenie odpowiedzialności cywilnej także ma swoje ramy, poza którymi ochrona nie działa. Towarzystwo ubezpieczeniowe nie wypłaci świadczenia z polisy OC w sytuacji, gdy:

Poza tym warto pamiętać, że polisa OC ma za zadanie rekompensować krzywdy powstałe u osób trzecich, nie zabezpiecza natomiast kosztów naprawy pojazdu sprawcy. Świadczenie nie pokryje także wydatków związanych z jego leczeniem czy rehabilitacją. Aby sprawca otrzymał odszkodowanie i środki na pokrycie kosztów szkody we własnym mieniu, musi posiadać ubezpieczenie Autocasco (AC).

Czy polisa OC zapewnia ochronę także za granicą?

Polisa OC potrzebna jest także wtedy, gdy wyjeżdżasz za granicę. Czy polskie ubezpieczenie chroni Cię również na terenie innych państw? Wszystko zależy od tego, jaki jest cel Twojej podróży. Na terenie całej Unii Europejskiej, a także we wszystkich krajach spoza niej, które podpisały Porozumienie Wielostronne, nie jest wymagany żaden inny dokument zapewniający o opłaconej ochronie. Jeśli jednak podróżujesz do państw spoza tego obszaru, może być potrzebne potwierdzenie posiadania polisy OC. Aby mieć pewność, że ubezpieczenie będzie honorowane, powinieneś postarać się o Zieloną Kartę. Jest to dokument zapewniający o tym, że samochód jest ubezpieczony. Aby ją uzyskać, należy udać się do towarzystwa ubezpieczeniowego, które wystawiło polisę OC. W wielu firmach Zielona Karta jest wydawana bezpłatnie. Czasem jednak, aby ją otrzymać, konieczna jest dodatkowa opłata. Nie jest to jednak duży koszt, przeważnie wynosi kilkanaście złotych. Więcej informacji na temat dokumentu znajdziesz w artykule: Zielona Karta. Jeśli natomiast podczas pobytu za granicą to Ty jesteś poszkodowany w wypadku, także otrzymasz odszkodowanie. Musisz jednak na miejscu zdarzenia uzyskać od sprawcy informacje na temat jego polisy OC. Z tymi danymi po powrocie powinieneś udać się do Polskiego Biura Ubezpieczeń Komunikacyjnych, gdzie otrzymasz informacje o dalszych procedurach.

Brak polisy OC – jakie mogą być jego konsekwencje?

Polisa OC jest obowiązkowa. Wspomniana wyżej ustawa wymaga, aby każdy pojazd został objęty ochroną od momentu rejestracji.

W myśl przepisów nie może ona także zostać przerwana. Dlaczego ubezpieczenie jest tak ważne? Co grozi kierowcy poruszającemu się samochodem bez ważnej polisy OC?

Konieczność samodzielnego naprawienia szkody

Jeśli kierowca spowoduje wypadek jadąc nieubezpieczonym autem, przede wszystkim ciąży na nim odpowiedzialność za spowodowane szkody. Nie otrzyma świadczenia z ubezpieczalni, jeśli spowoduje kolizję. Naprawę uszkodzonego samochodu innego uczestnika ruchu będzie musiał sfinansować z własnej kieszeni. Ale to niewielki koszt w porównaniu z koniecznością wypłaty odszkodowania osobie pokrzywdzonej w razie spowodowania poważnego uszczerbku na jej zdrowiu.

Dług wobec Ubezpieczeniowego Funduszu Gwarancyjnego, który wypłaci odszkodowanie za sprawcę nieposiadającego policy OC

Jako że szkody finansowe spowodowane przez nieubezpieczonych kierowców często są duże, a sprawcy okazują się niewypłacalni, odszkodowanie wypłaca UFG. Ubezpieczeniowy Fundusz Gwarancyjny jest instytucją chroniącą poszkodowanych przed brakiem możliwości otrzymania rekompensaty na czas. Odszkodowanie zostanie wypłacone, ale sprawca będzie musiał pieniądze zwrócić.

Grzywna za brak polisy OC

Kierowca, który zignorował obowiązek posiadania polisy OC lub z dopuścił się powstania przerwy w ciągłości ubezpieczenia, podlega karze grzywny. Jej wysokość jest bezpośrednio zależna od aktualnego minimalnego wynagrodzenia. Dlatego 2019 rok, oprócz podniesienia najniższej dopuszczalnej pensji, spowodował także wzrost kar. O tym, z jakimi kosztami wiąże się obecnie jazda bez polisy OC, przeczytasz w artykule: Co grozi za brak OC? W 2019 roku wzrastają opłaty karne!